Στεγαστικά δάνεια με πολύ χαμηλό επιτόκιο, αλλά για λίγους και... εκλεκτούς, δίνουν πλέον οι τράπεζες. Το κόστος του χρήματος... έχει πέσει στα χαμηλότερα επίπεδα των τελευταίων ετών, τα δάνεια για αγορά κατοικίας όμως εκταμιεύονται με το... σταγονόμετρο.

Ενδεικτικό είναι ότι το πρώτο εξάμηνο του 2010, στο σύνολο της αγοράς έχουν εκταμιευτεί λιγότερα από 10.000

στεγαστικά, ενώ περισσότεροι από 7 στους 10 ενδιαφερόμενους δεν φτάνουν ποτέ στο γκισέ, είτε γιατί οι τράπεζες τους αποθαρρύνουν είτε γιατί δεν πληρούν τις αυστηρές προϋποθέσεις. Και αυτό, ενώ πριν από τρία χρόνια ο ρυθμός αύξησης των στεγαστικών δανείων ξεπερνούσε το 20%, ενώ οι χορηγήσεις γίνονταν με... συνοπτικές διαδικασίες και ιδιαίτερα χαλαρά κριτήρια. Ο λόγος για τον οποίο τα δάνεια δεν εκταμιεύονται αφορά τους ιδιαίτερα αυστηρούς όρους που επιβάλλουν οι τράπεζες. Συγκεκριμένα, χρηματοδοτούν 70%75% της εμπορικής αξίας του ακινήτου (έναντι 100% ή και παραπάνω στο παρελθόν). Αυτό σημαίνει ότι ο δανειολήπτης πρέπει να συνεισφέρει ένα διόλου ευκαταφρόνητο ποσό χρημάτων για να πραγματοποιήσει την αγορά. Επίσης, τηρούν πιστά τον κανόνα ότι η μηνιαία δόση δεν πρέπει να υπερβαίνει το 40% του καθαρού εισοδήματος του δανειολήπτη. Ζητούν μάλιστα επιπλέον εγγυήσεις σε περίπτωση κατά την οποία ο υποψήφιος πελάτης είναι ελεύθερος επαγγελματίας ή δεν έχει πολλά χρόνια προϋπηρεσία στον ίδιο εργοδότη. Παράλληλα, ακόμα και για την πρώτη κατοικία συχνά ζητούν την ύπαρξη επιπλέον περιουσιακών στοιχείων, τα οποία προσημειώνουν ώστε να καλύπτονται ακόμα και αν ο πελάτης προσφύγει στον νέο νόμο για την προστασία των δανειοληπτών. Τέλος, ζητούν την ύπαρξη τριτεγγυητών, ενώ φροντίζουν το άθροισμα της ηλικίας του δανειολήπτη με τη διάρκεια του δανείου να μην ξεπερνά τα 65 χρόνια.

Επιτόκια στο ναδίρ

Οσοι πάντως καταφέρουν να περάσουν τις... δοκιμασίες των τραπεζών ανταμείβονται με τα χαμηλότερα επιτόκια των τελευταίων ετών. Η μείωση του κόστους χρήματος στις διεθνείς αγορές έχει άμεσο αντίκτυπο στα επιτόκια των παλαιών αλλά και των νέων στεγαστικών δανείων, τα οποία βρίσκονται πολύ κοντά στα ιστορικά χαμηλά επίπεδά τους. Αυτή τη στιγμή, το βασικό επιτόκιο δανεισμού σε ευρώ της Ευρωπαϊκής Κεντρικής Τράπεζας βρίσκεται στο ιστορικά χαμηλό επίπεδο του 1%, ενώ το διατραπεζικό επιτόκιο euribor τριμήνου, με βάση το οποίο υπολογίζεται η πλειονότητα των στεγαστικών κυμαινόμενου επιτοκίου, διαμορφώνεται κοντά στο 0,75%.

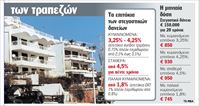

Αυτό σημαίνει ότι ανάλογα και με το προφίλ και την οικονομική επιφάνεια του πελάτη, το τελικό κυμαινόμενο επιτόκιο στα στεγαστικά δάνεια αρχίζει από περίπου 3,25% (euribor τριμήνου 0,75% πλέον τραπεζικού περιθωρίου 2,5%) και μπορεί να φτάνει ακόμα και το 4,25% (euribor τριμήνου 0,75% πλέον τραπεζικού περιθωρίου 3,5%). Η μεγάλη πτώση των κυμαινόμενων επιτοκίων έχει ωθήσει σχεδόν το σύνολο των δανειοληπτών σε αυτή την κατηγορία δανείων καθώς, όπως αναφέρουν τραπεζικά στελέχη, περίπου 8-9 από τα 10 νέα δάνεια εκταμιεύονται με κυμαινόμενο επιτόκιο. Ωστόσο, όπως εξηγούν στελέχη της αγοράς, ενδεχομένως συμφέρει πλέον να εξετάσει κανείς και τη λύση του σταθερού επιτοκίου μια και τα αντίστοιχα επιτόκια έχουν μειωθεί σημαντικά. Οπως τονίζουν οι τραπεζίτες, η εποχή των χαμηλών επιτοκίων δεν θα κρατήσει για πάντα και ενδεχομένως εκείνοι που κλειδώνουν τώρα τις οφειλές τους θα πληρώσουν συνολικά λιγότερα χρήματα σε σύγκριση με εκείνους που επιλέγουν το κυμαινόμενο. Ακόμα μεγαλύτερα είναι οφέλη για τους παλαιούς δανειολήπτες, οι οποίοι έχουν κλειδώσει στεγαστικά με κυμαινόμενο επιτόκιο και χαμηλά τραπεζικά περιθώρια. Στην περίπτωση αυτή, εκμεταλλεύονται την πτώση των ευρωεπιτοκίων, ενώ πληρώνουν ελάχιστα επιπλέον χρήματα στην τράπεζα. Ενδεικτικό είναι ότι υπάρχουν στην αγορά παλαιά στεγαστικά με τελικό επιτόκιο ακόμα και 1,80% (επιτόκιο ΕΚΤ 1% πλέον περιθωρίου 0,8%), πολύ χαμηλότερα δηλαδή από τα τρέχοντα επιτόκια των προθεσμιακών καταθέσεων.

Προσοχή στην απότομη άνοδο

Οπως αναφέρουν οι τραπεζίτες, η εποχή των χαμηλών επιτοκίων δεν πρόκειται να κρατήσει για πάντα, ενώ δεν αποκλείεται η άνοδος στο κόστος του χρήματος να είναι άμεση. Αυτό σημαίνει ότι όσοι έχουν επιλέξει να δανειστούν με κυμαινόμενο επιτόκιο, ενδέχεται σε μικρό διάστημα να δουν τη δόση τους να ανεβαίνει κατακόρυφα εκτροχιάζοντας τον οικογενειακό προϋπολογισμό. Ενδεικτικό είναι ότι, μεσούσης της διεθνούς κρίσης, το διατραπεζικό επιτόκιο euribor τριμήνου είχε εκτιναχθεί ακόμη και στο 5,39%. Αυτό σημαίνει πως με τα τρέχοντα περιθώρια κέρδους το επιτόκιο των στεγαστικών δανείων θα διαμορφωνόταν στο αστρονομικό ποσοστό του περίπου 8,5%, τινάζοντας στον αέρα τα οικονομικά των δανειοληπτών.

Πτώση έως και 20% στις τιμές των ακινήτων

ΡΕΠΟΡΤΑΖ: Γιώργος Φιντικάκης

ΔΙΨΗΦΙΑ ποσοστά μείωσης των τιμών των ακινήτων προβλέπουν για το τέλος του έτους οι ειδικοί της κτηματαγοράς. Ηδη, για πρώτη φορά από τη δεκαετία του ΄90, σε κάποιες περιοχές η πτώση αγγίζει ακόμη και το 20%. Επίσης νέο στοιχείο είναι ότι η μείωση τιμών καταγράφεται πλέον σε όλες ανεξαιρέτως τις περιοχές, φθηνές, μεσαίου κόστους και ακριβές, στην Αθήνα και την περιφέρεια.

ΔΙΨΗΦΙΑ ποσοστά μείωσης των τιμών των ακινήτων προβλέπουν για το τέλος του έτους οι ειδικοί της κτηματαγοράς. Ηδη, για πρώτη φορά από τη δεκαετία του ΄90, σε κάποιες περιοχές η πτώση αγγίζει ακόμη και το 20%. Επίσης νέο στοιχείο είναι ότι η μείωση τιμών καταγράφεται πλέον σε όλες ανεξαιρέτως τις περιοχές, φθηνές, μεσαίου κόστους και ακριβές, στην Αθήνα και την περιφέρεια.

Συνυπολογίζοντας τις εκτιμήσεις πέντε τραπεζών για την πορεία εκταμίευσης των στεγαστικών τους δανείων (Εθνική, Εμπορική, Αlpha, Εurobank και Ρrobank), προκύπτει για το πρώτο τετράμηνο του έτους μέση μείωση της τάξης του 8% στις τιμές διαμερισμάτων, η οποία όμως στην Ανατολική Αττική κυμαίνεται στο 16%, ενώ στα ακριβά νησιά Υδρα και Σπέτσες πλησιάζει το 20%.

Αθροίζοντας κάποιος τα στοιχεία των μέσων όρων της φετινής και της περυσινής μείωσης (περίπου 6%), καταλήγει ότι μέσα σε σχεδόν ενάμιση χρόνο οι τιμές έπεσαν 14%, πράγμα που σημαίνει ότι σε μεμονωμένες περιπτώσεις περιοχών και ακινήτων η κάμψη ήταν πολύ μεγαλύτερη. Και πώς να είναι διαφορετικά όταν ο ρυθμός αύξησης των στεγαστικών δανείων τον Ιούνιο ήταν μόνο 2,5% (κυρίως μεταφορές δανείων από τράπεζα σε τράπεζα), ενώ τον ίδιο μήνα πέρυσι είχαμε 6% αύξηση, το 2008 11,5% και το 2007 22%! Κρατάνε τις τιμές

Αν και η πτώση δεν έχει ακόμη εναρμονιστεί με τη βουτιά της ζήτησης που κινείται στο 30% από πέρυσι και στο 50% από το 2008, το 14% επιστρέφει τις τιμές των διαμερισμάτων στα επίπεδα που βρίσκονταν σχεδόν μία τετραετία πίσω, το 2007. Η μόνη εξήγηση για το γεγονός ότι η μείωση δεν είναι ανάλογη του μεγέθους της κρίσης είναι πως οι κατασκευαστές συνεχίζουν να συντηρούνται από τα «έτοιμα» της χρυσής περιόδου του 2000, γι΄ αυτό εδώ και έναν χρόνο το αδιάθετο στοκ απούλητων ακινήτων διατηρείται σε 100.000-150.000. Η τακτική τους, αναλόγως των οικονομικών τους υποχρεώσεων, είναι να πωλούν με έκπτωση για παράδειγμα το ένα από τα δέκα διαμερίσματα που έχουν αδιάθετα και να συνεχίζουν να κρατούν τα υπόλοιπα εννέα περιμένοντας καλύτερες ημέρες.

Γενικευμένη πτώση

Το πρώτο τετράμηνο του 2010, όλες ανεξαιρέτως οι περιοχές, εντός και εκτός Αττικής, παρουσιάζουν πτώση, η οποία στο κέντρο της Αθήνας διαμορφώνεται στο 7,8%. Στα δυτικά προάστια είναι σχεδόν 12%, στην Ανατολική Αττική κοντά στο 13%, ενώ πιο πολύ αντιστέκονται τα νότια και τα βόρεια με μικρές μειώσεις 5,6% και 2,6%, αντίστοιχα. Στην υπόλοιπη Ελλάδα τον χορό των μειώσεων σέρνει η Λάρισα με σχεδόν 14%. Στη Θεσσαλονίκη έχουμε μείωση περίπου 10%, στα Ιωάννινα 9% και στην Πάτρα 6%. Η στροφή στα παλαιότερα ακίνητα απ΄ όσους αγοράζουν αυτή την περίοδο νέο σπίτι είναι πολύ μεγάλη.

Ενδιαφέρον είναι ότι υπάρχουν πλέον μεγάλες ομάδες περιοχών στις οποίες η μείωση τιμών διαμορφώνεται σε πάνω από 10%. Σε νησιά και παραθαλάσσιες περιοχές όπως ο Γαλατάς, η Αίγινα, ο Πόρος, η Σαλαμίνα, οι Σπέτσες και η Υδρα, αλλά και σε νομούς της Βόρειας Ελλάδας όπως τα Γρεβενά, η Κοζάνη και η Καστοριά, η μείωση φτάνει στο 19%. Σε περιοχές της Ανατολικής Αττικής στις οποίες οι τιμές ανέβηκαν απότομα κατά την περίοδο 1997-2005, σήμερα υποχωρούν κατά 16,5%. Τέτοιες είναι η Ανάβυσσος, η Λούτσα, ο Ωρωπός, η Βάρη, τα Καλύβια, η Κερατέα, ο Κουβαράς, το Κορωπί, το Λαύριο, το Μαρκόπουλο, η Νέα Μάκρη, η Παιανία, η Παλαιά Φώκαια, το Πικέρμι, η Ραφήνα, η Σαρωνίδα κ.ά. Στους Νομούς Δωδεκανήσων και Κυκλάδων η πτώση είναι 16%, σε Λέσβο, Σάμο, Χίο 15,6%, σε Δράμα, Εβρο, Καβάλα, Ξάνθη 13%, ενώ 11% έχουν μειωθεί οι τιμές σε Ζάκυνθο, Κέρκυρα, Κεφαλονιά και Λευκάδα.

Δεν υπάρχει κίνδυνος φούσκας

Στην περίπου προ μηνός παρουσίαση των τελευταίων στοιχείων του δείκτη τιμών Ρropindex, ο εκπρόσωπος της Αlpha Βank Α. Λεούσης είχε εκτιμήσει ότι μπορεί το νούμερο να είναι μονοψήφιο, ενώ ο εκπρόσωπος της Εθνικής Τράπεζας Α. Καρυτινός πως μάλλον θα είναι διψήφιο, δεδομένου ότι και οι δείκτες αποτυπώνουν την αγορά με μία μικρή υστέρηση. Σε κάθε περίπτωση, δεν υφίσταται κατακόρυφη πτώση και επομένως δεν φαίνεται να υπάρχει κίνδυνος φούσκας.

40% κάτω οι αγοραπωλησίες

Δεν αποκλείεται προς το τέλος του έτους να αναθερμανθεί το αγοραστικό ενδιαφέρον, δεδομένου ότι η κυβέρνηση έχει δεσμευθεί πως από το 2011 θα προχωρήσει σε αύξηση αντικειμενικών αξιών. Κάποιοι λοιπόν που προγραμματίζουν να πάρουν σπίτι του χρόνου είναι πιθανό να σπεύσουν νωρίτερα στις Εφορίες, προκειμένου να φορολογηθούν με τις σημερινές τιμές ζώνης και όχι με τις αυξημένες. Είναι τόσο κρίσιμη η κατάσταση, ώστε τυχόν αύξηση της ζήτησης εκτιμάται ότι δεν θα συνοδευτεί και από «τσίμπημα» των τιμών, όπως συνέβαινε κάθε φορά που αυξάνονταν οι αντικειμενικές αξίες. Ενδεικτικό είναι ότι φέτος το πρώτο εξάμηνο πουλήθηκαν σύμφωνα με πληροφορίες περίπου 20.000 ακίνητα, με πρόβλεψη ότι το δεύτερο εξάμηνο οι πωλήσεις θα είναι ελαφρώς αυξημένες.

Δεδομένου ότι πέρυσι διακινήθηκαν 70.000-90.000 ακίνητα, φέτος, εφόσον οι προβλέψεις επαληθευτούν, θα μιλάμε για μείωση πωλήσεων κατά τουλάχιστον 40%.(ΝΕΑ)

Ενδεικτικό είναι ότι το πρώτο εξάμηνο του 2010, στο σύνολο της αγοράς έχουν εκταμιευτεί λιγότερα από 10.000

στεγαστικά, ενώ περισσότεροι από 7 στους 10 ενδιαφερόμενους δεν φτάνουν ποτέ στο γκισέ, είτε γιατί οι τράπεζες τους αποθαρρύνουν είτε γιατί δεν πληρούν τις αυστηρές προϋποθέσεις. Και αυτό, ενώ πριν από τρία χρόνια ο ρυθμός αύξησης των στεγαστικών δανείων ξεπερνούσε το 20%, ενώ οι χορηγήσεις γίνονταν με... συνοπτικές διαδικασίες και ιδιαίτερα χαλαρά κριτήρια. Ο λόγος για τον οποίο τα δάνεια δεν εκταμιεύονται αφορά τους ιδιαίτερα αυστηρούς όρους που επιβάλλουν οι τράπεζες. Συγκεκριμένα, χρηματοδοτούν 70%75% της εμπορικής αξίας του ακινήτου (έναντι 100% ή και παραπάνω στο παρελθόν). Αυτό σημαίνει ότι ο δανειολήπτης πρέπει να συνεισφέρει ένα διόλου ευκαταφρόνητο ποσό χρημάτων για να πραγματοποιήσει την αγορά. Επίσης, τηρούν πιστά τον κανόνα ότι η μηνιαία δόση δεν πρέπει να υπερβαίνει το 40% του καθαρού εισοδήματος του δανειολήπτη. Ζητούν μάλιστα επιπλέον εγγυήσεις σε περίπτωση κατά την οποία ο υποψήφιος πελάτης είναι ελεύθερος επαγγελματίας ή δεν έχει πολλά χρόνια προϋπηρεσία στον ίδιο εργοδότη. Παράλληλα, ακόμα και για την πρώτη κατοικία συχνά ζητούν την ύπαρξη επιπλέον περιουσιακών στοιχείων, τα οποία προσημειώνουν ώστε να καλύπτονται ακόμα και αν ο πελάτης προσφύγει στον νέο νόμο για την προστασία των δανειοληπτών. Τέλος, ζητούν την ύπαρξη τριτεγγυητών, ενώ φροντίζουν το άθροισμα της ηλικίας του δανειολήπτη με τη διάρκεια του δανείου να μην ξεπερνά τα 65 χρόνια.

Επιτόκια στο ναδίρ

Οσοι πάντως καταφέρουν να περάσουν τις... δοκιμασίες των τραπεζών ανταμείβονται με τα χαμηλότερα επιτόκια των τελευταίων ετών. Η μείωση του κόστους χρήματος στις διεθνείς αγορές έχει άμεσο αντίκτυπο στα επιτόκια των παλαιών αλλά και των νέων στεγαστικών δανείων, τα οποία βρίσκονται πολύ κοντά στα ιστορικά χαμηλά επίπεδά τους. Αυτή τη στιγμή, το βασικό επιτόκιο δανεισμού σε ευρώ της Ευρωπαϊκής Κεντρικής Τράπεζας βρίσκεται στο ιστορικά χαμηλό επίπεδο του 1%, ενώ το διατραπεζικό επιτόκιο euribor τριμήνου, με βάση το οποίο υπολογίζεται η πλειονότητα των στεγαστικών κυμαινόμενου επιτοκίου, διαμορφώνεται κοντά στο 0,75%.

Αυτό σημαίνει ότι ανάλογα και με το προφίλ και την οικονομική επιφάνεια του πελάτη, το τελικό κυμαινόμενο επιτόκιο στα στεγαστικά δάνεια αρχίζει από περίπου 3,25% (euribor τριμήνου 0,75% πλέον τραπεζικού περιθωρίου 2,5%) και μπορεί να φτάνει ακόμα και το 4,25% (euribor τριμήνου 0,75% πλέον τραπεζικού περιθωρίου 3,5%). Η μεγάλη πτώση των κυμαινόμενων επιτοκίων έχει ωθήσει σχεδόν το σύνολο των δανειοληπτών σε αυτή την κατηγορία δανείων καθώς, όπως αναφέρουν τραπεζικά στελέχη, περίπου 8-9 από τα 10 νέα δάνεια εκταμιεύονται με κυμαινόμενο επιτόκιο. Ωστόσο, όπως εξηγούν στελέχη της αγοράς, ενδεχομένως συμφέρει πλέον να εξετάσει κανείς και τη λύση του σταθερού επιτοκίου μια και τα αντίστοιχα επιτόκια έχουν μειωθεί σημαντικά. Οπως τονίζουν οι τραπεζίτες, η εποχή των χαμηλών επιτοκίων δεν θα κρατήσει για πάντα και ενδεχομένως εκείνοι που κλειδώνουν τώρα τις οφειλές τους θα πληρώσουν συνολικά λιγότερα χρήματα σε σύγκριση με εκείνους που επιλέγουν το κυμαινόμενο. Ακόμα μεγαλύτερα είναι οφέλη για τους παλαιούς δανειολήπτες, οι οποίοι έχουν κλειδώσει στεγαστικά με κυμαινόμενο επιτόκιο και χαμηλά τραπεζικά περιθώρια. Στην περίπτωση αυτή, εκμεταλλεύονται την πτώση των ευρωεπιτοκίων, ενώ πληρώνουν ελάχιστα επιπλέον χρήματα στην τράπεζα. Ενδεικτικό είναι ότι υπάρχουν στην αγορά παλαιά στεγαστικά με τελικό επιτόκιο ακόμα και 1,80% (επιτόκιο ΕΚΤ 1% πλέον περιθωρίου 0,8%), πολύ χαμηλότερα δηλαδή από τα τρέχοντα επιτόκια των προθεσμιακών καταθέσεων.

Προσοχή στην απότομη άνοδο

Οπως αναφέρουν οι τραπεζίτες, η εποχή των χαμηλών επιτοκίων δεν πρόκειται να κρατήσει για πάντα, ενώ δεν αποκλείεται η άνοδος στο κόστος του χρήματος να είναι άμεση. Αυτό σημαίνει ότι όσοι έχουν επιλέξει να δανειστούν με κυμαινόμενο επιτόκιο, ενδέχεται σε μικρό διάστημα να δουν τη δόση τους να ανεβαίνει κατακόρυφα εκτροχιάζοντας τον οικογενειακό προϋπολογισμό. Ενδεικτικό είναι ότι, μεσούσης της διεθνούς κρίσης, το διατραπεζικό επιτόκιο euribor τριμήνου είχε εκτιναχθεί ακόμη και στο 5,39%. Αυτό σημαίνει πως με τα τρέχοντα περιθώρια κέρδους το επιτόκιο των στεγαστικών δανείων θα διαμορφωνόταν στο αστρονομικό ποσοστό του περίπου 8,5%, τινάζοντας στον αέρα τα οικονομικά των δανειοληπτών.

ΑΠΟ 3,25%

Οσοι καταφέρουν να περάσουν τις... δοκιμασίες των τραπεζών ανταμείβονται με τα χαμηλότερα επιτόκια των τελευταίων ετών

Πτώση έως και 20% στις τιμές των ακινήτων

ΡΕΠΟΡΤΑΖ: Γιώργος Φιντικάκης

ΔΙΨΗΦΙΑ ποσοστά μείωσης των τιμών των ακινήτων προβλέπουν για το τέλος του έτους οι ειδικοί της κτηματαγοράς. Ηδη, για πρώτη φορά από τη δεκαετία του ΄90, σε κάποιες περιοχές η πτώση αγγίζει ακόμη και το 20%. Επίσης νέο στοιχείο είναι ότι η μείωση τιμών καταγράφεται πλέον σε όλες ανεξαιρέτως τις περιοχές, φθηνές, μεσαίου κόστους και ακριβές, στην Αθήνα και την περιφέρεια. Συνυπολογίζοντας τις εκτιμήσεις πέντε τραπεζών για την πορεία εκταμίευσης των στεγαστικών τους δανείων (Εθνική, Εμπορική, Αlpha, Εurobank και Ρrobank), προκύπτει για το πρώτο τετράμηνο του έτους μέση μείωση της τάξης του 8% στις τιμές διαμερισμάτων, η οποία όμως στην Ανατολική Αττική κυμαίνεται στο 16%, ενώ στα ακριβά νησιά Υδρα και Σπέτσες πλησιάζει το 20%.

Αθροίζοντας κάποιος τα στοιχεία των μέσων όρων της φετινής και της περυσινής μείωσης (περίπου 6%), καταλήγει ότι μέσα σε σχεδόν ενάμιση χρόνο οι τιμές έπεσαν 14%, πράγμα που σημαίνει ότι σε μεμονωμένες περιπτώσεις περιοχών και ακινήτων η κάμψη ήταν πολύ μεγαλύτερη. Και πώς να είναι διαφορετικά όταν ο ρυθμός αύξησης των στεγαστικών δανείων τον Ιούνιο ήταν μόνο 2,5% (κυρίως μεταφορές δανείων από τράπεζα σε τράπεζα), ενώ τον ίδιο μήνα πέρυσι είχαμε 6% αύξηση, το 2008 11,5% και το 2007 22%! Κρατάνε τις τιμές

Αν και η πτώση δεν έχει ακόμη εναρμονιστεί με τη βουτιά της ζήτησης που κινείται στο 30% από πέρυσι και στο 50% από το 2008, το 14% επιστρέφει τις τιμές των διαμερισμάτων στα επίπεδα που βρίσκονταν σχεδόν μία τετραετία πίσω, το 2007. Η μόνη εξήγηση για το γεγονός ότι η μείωση δεν είναι ανάλογη του μεγέθους της κρίσης είναι πως οι κατασκευαστές συνεχίζουν να συντηρούνται από τα «έτοιμα» της χρυσής περιόδου του 2000, γι΄ αυτό εδώ και έναν χρόνο το αδιάθετο στοκ απούλητων ακινήτων διατηρείται σε 100.000-150.000. Η τακτική τους, αναλόγως των οικονομικών τους υποχρεώσεων, είναι να πωλούν με έκπτωση για παράδειγμα το ένα από τα δέκα διαμερίσματα που έχουν αδιάθετα και να συνεχίζουν να κρατούν τα υπόλοιπα εννέα περιμένοντας καλύτερες ημέρες.

Γενικευμένη πτώση

Το πρώτο τετράμηνο του 2010, όλες ανεξαιρέτως οι περιοχές, εντός και εκτός Αττικής, παρουσιάζουν πτώση, η οποία στο κέντρο της Αθήνας διαμορφώνεται στο 7,8%. Στα δυτικά προάστια είναι σχεδόν 12%, στην Ανατολική Αττική κοντά στο 13%, ενώ πιο πολύ αντιστέκονται τα νότια και τα βόρεια με μικρές μειώσεις 5,6% και 2,6%, αντίστοιχα. Στην υπόλοιπη Ελλάδα τον χορό των μειώσεων σέρνει η Λάρισα με σχεδόν 14%. Στη Θεσσαλονίκη έχουμε μείωση περίπου 10%, στα Ιωάννινα 9% και στην Πάτρα 6%. Η στροφή στα παλαιότερα ακίνητα απ΄ όσους αγοράζουν αυτή την περίοδο νέο σπίτι είναι πολύ μεγάλη.

Ενδιαφέρον είναι ότι υπάρχουν πλέον μεγάλες ομάδες περιοχών στις οποίες η μείωση τιμών διαμορφώνεται σε πάνω από 10%. Σε νησιά και παραθαλάσσιες περιοχές όπως ο Γαλατάς, η Αίγινα, ο Πόρος, η Σαλαμίνα, οι Σπέτσες και η Υδρα, αλλά και σε νομούς της Βόρειας Ελλάδας όπως τα Γρεβενά, η Κοζάνη και η Καστοριά, η μείωση φτάνει στο 19%. Σε περιοχές της Ανατολικής Αττικής στις οποίες οι τιμές ανέβηκαν απότομα κατά την περίοδο 1997-2005, σήμερα υποχωρούν κατά 16,5%. Τέτοιες είναι η Ανάβυσσος, η Λούτσα, ο Ωρωπός, η Βάρη, τα Καλύβια, η Κερατέα, ο Κουβαράς, το Κορωπί, το Λαύριο, το Μαρκόπουλο, η Νέα Μάκρη, η Παιανία, η Παλαιά Φώκαια, το Πικέρμι, η Ραφήνα, η Σαρωνίδα κ.ά. Στους Νομούς Δωδεκανήσων και Κυκλάδων η πτώση είναι 16%, σε Λέσβο, Σάμο, Χίο 15,6%, σε Δράμα, Εβρο, Καβάλα, Ξάνθη 13%, ενώ 11% έχουν μειωθεί οι τιμές σε Ζάκυνθο, Κέρκυρα, Κεφαλονιά και Λευκάδα.

Δεν υπάρχει κίνδυνος φούσκας

Στην περίπου προ μηνός παρουσίαση των τελευταίων στοιχείων του δείκτη τιμών Ρropindex, ο εκπρόσωπος της Αlpha Βank Α. Λεούσης είχε εκτιμήσει ότι μπορεί το νούμερο να είναι μονοψήφιο, ενώ ο εκπρόσωπος της Εθνικής Τράπεζας Α. Καρυτινός πως μάλλον θα είναι διψήφιο, δεδομένου ότι και οι δείκτες αποτυπώνουν την αγορά με μία μικρή υστέρηση. Σε κάθε περίπτωση, δεν υφίσταται κατακόρυφη πτώση και επομένως δεν φαίνεται να υπάρχει κίνδυνος φούσκας.

40% κάτω οι αγοραπωλησίες

Δεν αποκλείεται προς το τέλος του έτους να αναθερμανθεί το αγοραστικό ενδιαφέρον, δεδομένου ότι η κυβέρνηση έχει δεσμευθεί πως από το 2011 θα προχωρήσει σε αύξηση αντικειμενικών αξιών. Κάποιοι λοιπόν που προγραμματίζουν να πάρουν σπίτι του χρόνου είναι πιθανό να σπεύσουν νωρίτερα στις Εφορίες, προκειμένου να φορολογηθούν με τις σημερινές τιμές ζώνης και όχι με τις αυξημένες. Είναι τόσο κρίσιμη η κατάσταση, ώστε τυχόν αύξηση της ζήτησης εκτιμάται ότι δεν θα συνοδευτεί και από «τσίμπημα» των τιμών, όπως συνέβαινε κάθε φορά που αυξάνονταν οι αντικειμενικές αξίες. Ενδεικτικό είναι ότι φέτος το πρώτο εξάμηνο πουλήθηκαν σύμφωνα με πληροφορίες περίπου 20.000 ακίνητα, με πρόβλεψη ότι το δεύτερο εξάμηνο οι πωλήσεις θα είναι ελαφρώς αυξημένες.

Δεδομένου ότι πέρυσι διακινήθηκαν 70.000-90.000 ακίνητα, φέτος, εφόσον οι προβλέψεις επαληθευτούν, θα μιλάμε για μείωση πωλήσεων κατά τουλάχιστον 40%.(ΝΕΑ)

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου