ΣΑΒΒΑΤΟ 22 ΑΥΓΥΟΣΤΟΥ 2009

Ακόμα και κάτω από το μισό μπορούν να ψαλιδίσουν τη δόση τους οι δανειολήπτες, αξιοποιώντας προς όφελός τους την άνευ προηγουμένου βουτιά στα ευρω-επιτόκια. Το διατραπεζικό επιτόκιο Εuribor τριών μηνών- που αποτελεί βάση για τα περισσότερα δάνεια με κυμαινόμενο επιτόκιο- έχει πέσει στο ιστορικό χαμηλό του 0,85%, αλλάζοντας άρδην τον χάρτη σε χορηγήσεις και καταθέσεις. Μάλιστα, για πρώτη φορά το διατραπεζικό επιτόκιο είναι χαμηλότερο από το βασικό επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας (σήμερα 1%) λόγω της μεγάλης ρευστότητας που υπάρχει αυτή τη στιγμή στην ευρωζώνη. Πρόκειται για μια εποχή «φθηνού χρήματος» που δημιουργεί ευκαιρίες αλλά και κρύβει παγίδες για παλιούς και νέους δανειολήπτες, καθώς και για επενδυτές. Από τη μία το κόστος δανεισμού ανοίγει τις πόρτες για συμφέρουσες αναχρηματοδοτήσεις αλλά και νέες χορηγήσεις, ενώ από την άλλη τα επιτόκια στο ταμιευτήριο και στις προθεσμιακές καταθέσεις έχουν πέσει στο ναδίρ. Δημιουργούνται, δηλαδή, δύο στρατόπεδα: αυτό των κερδισμένων και εκείνο των χαμένων από την τρέχουσα συγκυρία.

Παγίδα υπερχρέωσης

Την ίδια στιγμή, πάντως, όσοι σκοπεύουν να αξιοποιήσουν την κατάσταση προκειμένου να δανειστούν θα πρέπει να λάβουν σοβαρά υπ΄ όψιν τους το ενδεχόμενο μέσα στους επόμενους μήνες να αυξηθεί ξανά το κόστος χρήματος, με αποτέλεσμα να πέσουν στην παγίδα της υπερχρέωσης. Όπως αναφέρει χαρακτηριστικά ο κ. Άγγελος Καρακερέζης, βοηθός γενικός διευθυντής Στεγαστικής Πίστης της ΕFG Εurobank, η πτώση των ευρω-επιτοκίων δίνει ανάσα στους παλιούς δανειολήπτες, που βλέπουν τη δόση που έχουν σε χρέη με κυμαινόμενο επιτόκιο να μειώνεται σημαντικά, μήνα με τον μήνα. Παράλληλα, δημιουργούνται ευκαιρίες αναχρηματοδότησης, τόσο σε καταναλωτικά, όσο και στεγαστικά δάνεια, καθώς οι πελάτες των τραπεζών μπορούν να ροκανίσουν σημαντικά τη μηνιαία δόση τους.

Δεν θα κρατήσει για πάντα

Εντούτοις, όπως αναφέρει ο κ. Καρακερέζης, η εποχή του «φθηνού χρήματος» δεν πρόκειται να κρατήσει για πάντα και έτσι οι δανειολήπτες θα πρέπει να προετοιμαστούν για ακριβότερα επιτόκια. Αυτό σημαίνει ότι όποιοι σήμερα δανειστούν στο όριο με βάση τα οικονομικά δεδομένα τους, πιθανότατα θα αντιμετωπίσουν πρόβλημα στο μέλλον.

Αργά ή γρήγορα, εξάλλου, η Ευρωπαϊκή Κεντρική Τράπεζα θα αρχίσει να αντλεί ρευστότητα από τις αγορές, οδηγώντας σε αύξηση των επιτοκίων χορηγήσεων των τραπεζών, ενώ αρκετοί είναι εκείνοι που βλέπουν μικρή αύξηση και στο βασικό επιτόκιο του ευρώ το 2010.

Αργά ή γρήγορα, εξάλλου, η Ευρωπαϊκή Κεντρική Τράπεζα θα αρχίσει να αντλεί ρευστότητα από τις αγορές, οδηγώντας σε αύξηση των επιτοκίων χορηγήσεων των τραπεζών, ενώ αρκετοί είναι εκείνοι που βλέπουν μικρή αύξηση και στο βασικό επιτόκιο του ευρώ το 2010.

Μάχη στην αναχρηματοδότηση

Σε αυτό το περιβάλλον, οι τράπεζες δεν έχουν μείνει άπραγες. Το τελευταίο διάστημα φουντώνει η μάχη στη μεταφορά οφειλών σε δάνεια και κάρτες, καθώς τα χρηματοπιστωτικά ιδρύματα αναζητούν τρόπους για να αυξήσουν τις χορηγήσεις τους, αλλά και να απομακρύνουν τον ολοένα αυξανόμενο κίνδυνο των επισφαλειών.

Για πρώτη φορά, μάλιστα, οι τράπεζες εμφανίζονται διατεθειμένες να αναχρηματοδοτήσουν και παλιά, δικά τους καταναλωτικά δάνεια ή χρέη σε πιστωτικές κάρτες, αρκεί ο πελάτης να φέρει σε αυτές και κάποια άλλη οφειλή.

Για πρώτη φορά, μάλιστα, οι τράπεζες εμφανίζονται διατεθειμένες να αναχρηματοδοτήσουν και παλιά, δικά τους καταναλωτικά δάνεια ή χρέη σε πιστωτικές κάρτες, αρκεί ο πελάτης να φέρει σε αυτές και κάποια άλλη οφειλή.

Ακόμη και μισά επιτόκια

Με αυτόν τον τρόπο, οι καταναλωτές εξασφαλίζουν σημαντικά χαμηλότερα επιτόκια- που μπορεί να πέφτουν ακόμα και κάτω από το μισό, σε σχέση με τα αρχικά- και παράλληλα βλέπουν τη μηνιαία δόση τους να μειώνεται κατακόρυφα, ειδικά αν αυξήσουν και τη διάρκεια του δανείου. Και καθώς τα ευρω-επιτόκια έχουν μειωθεί κατακόρυφα, το κόστος του χρήματος για τα προγράμματα αναχρηματοδότησης πέφτει ακόμα και στο 7%-8%, έναντι 12%-14% για τα κλασικά καταναλωτικά δάνεια.

Ταυτόχρονα όμως κερδισμένες βγαίνουν και οι ίδιες οι τράπεζες, καθώς από τη μία διαγράφουν από το χαρτοφυλάκιό τους επικίνδυνα δάνεια που θα μπορούσαν να οδηγήσουν σε επισφάλειες, ενώ από την άλλη εμφανίζουν αύξηση στην παραγωγή νέων χορηγήσεων. Όπως αναφέρουν μάλιστα τραπεζικά στελέχη, αυτή τη στιγμή- ανάλογα με την τράπεζα- το 30% με 40% των νέων καταναλωτικών δανείων αφορούν αναχρηματοδοτήσεις παλιών οφειλών, ενώ το αντίστοιχο ποσοστό για τα στεγαστικά δάνεια ξεπερνά το 10%.

Ταυτόχρονα όμως κερδισμένες βγαίνουν και οι ίδιες οι τράπεζες, καθώς από τη μία διαγράφουν από το χαρτοφυλάκιό τους επικίνδυνα δάνεια που θα μπορούσαν να οδηγήσουν σε επισφάλειες, ενώ από την άλλη εμφανίζουν αύξηση στην παραγωγή νέων χορηγήσεων. Όπως αναφέρουν μάλιστα τραπεζικά στελέχη, αυτή τη στιγμή- ανάλογα με την τράπεζα- το 30% με 40% των νέων καταναλωτικών δανείων αφορούν αναχρηματοδοτήσεις παλιών οφειλών, ενώ το αντίστοιχο ποσοστό για τα στεγαστικά δάνεια ξεπερνά το 10%.

Μεγαλύτερη διάρκεια ή προσημείωση

Ανεξάρτητα πάντως από τον λόγο για τον οποίο γίνεται η μεταφορά, τα οφέλη από τη μείωση του επιτοκίου είναι σημαντικά για τον δανειολήπτη. Θα πρέπει πάντως να ληφθεί υπ΄ όψιν το γεγονός ότι, αν στην αναχρηματοδότηση αυξηθεί και η διάρκεια του δανείου, μπορεί η δόση να μειωθεί περαιτέρω, όμως εν τέλει ο δανειολήπτης πληρώνει περισσότερους τόκους.

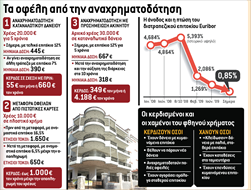

Σε απόλυτους αριθμούς, σήμερα ένα καταναλωτικό δάνειο 20.000 ευρώ πενταετούς διάρκειας (π.χ. για αγορά αυτοκινήτου) που επιβαρύνεται με επιτόκιο 12% μεταφράζεται σε μηνιαία δόση 445 ευρώ. Αν ο δανειολήπτης μέσω αναχρηματοδότησης ρίξει το επιτόκιο στο 7%, τότε η δόση πέφτει αυτόματα στα 390 ευρώ, δηλαδή κερδίζει 55 ευρώ τον μήνα ή 660 ευρώ τον χρόνο. Μάλιστα, σε ακόμα μεγαλύτερα χρέη υπάρχει η δυνατότητα αναχρηματοδότησης με προσημείωση περιουσιακών στοιχείων. Στην περίπτωση αυτή, το επιτόκιο πέφτει πολύ χαμηλότερα, στα επίπεδα δηλαδή που ισχύουν για τα στεγαστικά δάνεια (σήμερα κοντά στο 5%).

Δηλαδή, για συνολικά χρέη 30.000 ευρώ σε καταναλωτικά δάνεια, με μέσο επιτόκιο 12% και διάρκεια αποπληρωμής τα πέντε χρόνια, η δόση ανέρχεται στα 667 ευρώ τον μήνα, «στραγγαλίζοντας» τους δανειολήπτες. Αν όμως γίνει αναχρηματοδότηση, ρίχνοντας το επιτόκιο στο 5% και παράλληλα αυξάνοντας τη διάρκεια στα 10 χρόνια, η δόση πέφτει στα 318 ευρώ, δηλαδή κάτω και από το μισό της αρχικής δόσης, δίνοντας ανάσα στους δανειολήπτες. Με τη διαφορά όμως ότι αν ο δανειολήπτης δεν είναι τυπικός στην αποπληρωμή των δόσεων κινδυνεύει άμεσα να χάσει το περιουσιακό στοιχείο του, ενώ παράλληλα θα πρέπει να σημειωθεί ότι η αύξηση στη διάρκεια συνεπάγεται και περισσότερους τόκους μέχρι την απο πληρωμή των οφειλών.

Σε απόλυτους αριθμούς, σήμερα ένα καταναλωτικό δάνειο 20.000 ευρώ πενταετούς διάρκειας (π.χ. για αγορά αυτοκινήτου) που επιβαρύνεται με επιτόκιο 12% μεταφράζεται σε μηνιαία δόση 445 ευρώ. Αν ο δανειολήπτης μέσω αναχρηματοδότησης ρίξει το επιτόκιο στο 7%, τότε η δόση πέφτει αυτόματα στα 390 ευρώ, δηλαδή κερδίζει 55 ευρώ τον μήνα ή 660 ευρώ τον χρόνο. Μάλιστα, σε ακόμα μεγαλύτερα χρέη υπάρχει η δυνατότητα αναχρηματοδότησης με προσημείωση περιουσιακών στοιχείων. Στην περίπτωση αυτή, το επιτόκιο πέφτει πολύ χαμηλότερα, στα επίπεδα δηλαδή που ισχύουν για τα στεγαστικά δάνεια (σήμερα κοντά στο 5%).

Δηλαδή, για συνολικά χρέη 30.000 ευρώ σε καταναλωτικά δάνεια, με μέσο επιτόκιο 12% και διάρκεια αποπληρωμής τα πέντε χρόνια, η δόση ανέρχεται στα 667 ευρώ τον μήνα, «στραγγαλίζοντας» τους δανειολήπτες. Αν όμως γίνει αναχρηματοδότηση, ρίχνοντας το επιτόκιο στο 5% και παράλληλα αυξάνοντας τη διάρκεια στα 10 χρόνια, η δόση πέφτει στα 318 ευρώ, δηλαδή κάτω και από το μισό της αρχικής δόσης, δίνοντας ανάσα στους δανειολήπτες. Με τη διαφορά όμως ότι αν ο δανειολήπτης δεν είναι τυπικός στην αποπληρωμή των δόσεων κινδυνεύει άμεσα να χάσει το περιουσιακό στοιχείο του, ενώ παράλληλα θα πρέπει να σημειωθεί ότι η αύξηση στη διάρκεια συνεπάγεται και περισσότερους τόκους μέχρι την απο πληρωμή των οφειλών.

Το 16% γίνεται 6,5% στις κάρτες

Οφέλη προκύπτουν και από τη μεταφορά οφειλών μεταξύ πιστωτικών καρτών, καθώς σήμερα- και παρά την πτώση των επιτοκίων- τα ονομαστικά επιτόκια ξεπερνούν το 16% και τα πραγματικά αγγίζουν το 20%. Στον αντίποδα, υπάρχουν προγράμματα μεταφοράς οφειλών με επιτόκιο κοντά στο 6,5% μέχρι την αποπληρωμή του χρέους. Έτσι, αν κάποιος έχει συσσωρευμένα χρέη 10.000 ευρώ σε πλαστικό χρήμα, πληρώνει κάθε χρόνο 1.650

ευρώ σε τόκους, με τελικό επιτόκιο 16,5%. Μειώνοντας το επιτόκιο στο 6,5%, μέσω μεταφοράς, τα χρήματα που πληρώνει αντίστοιχα στην τράπεζα πέφτουν στα 650 ευρώ, προκύπτει δηλαδή ετήσιο κέρδος 1.000 ευρώ. Σημειώνεται επίσης ότι σήμερα υπάρχουν στην αγορά και προγράμματα μεταφοράς οφειλών από πιστωτικές κάρτες άλλης τράπεζας με μηδενικό επιτόκιο για έως και 12 μήνες. Στη συνέχεια, όμως, το προνομιακό επιτόκιο επιστρέφει στα υψηλά επίπεδα άνω του 15%.

ευρώ σε τόκους, με τελικό επιτόκιο 16,5%. Μειώνοντας το επιτόκιο στο 6,5%, μέσω μεταφοράς, τα χρήματα που πληρώνει αντίστοιχα στην τράπεζα πέφτουν στα 650 ευρώ, προκύπτει δηλαδή ετήσιο κέρδος 1.000 ευρώ. Σημειώνεται επίσης ότι σήμερα υπάρχουν στην αγορά και προγράμματα μεταφοράς οφειλών από πιστωτικές κάρτες άλλης τράπεζας με μηδενικό επιτόκιο για έως και 12 μήνες. Στη συνέχεια, όμως, το προνομιακό επιτόκιο επιστρέφει στα υψηλά επίπεδα άνω του 15%.

Οφέλη μεγαλύτερα από την ποινή

Κερδισμένοι βγαίνουν παλιοί και νέοι δανειολήπτες και στη στεγαστική πίστη, καθώς τα κυμαινόμενα επιτόκια έχουν μειωθεί σημαντικά, ενώ σταδιακά οι τράπεζες μεταφέρουν την πτώση και στα σταθερά, διάρκειας από ένα έως τρία έτη. Θα πρέπει να σημειωθεί, πάντως, ότι οι πελάτες των τραπεζών με δάνειο σταθερού επιτοκίου επιβαρύνονται με ποινή αποπληρωμής αν θέλουν να σπάσουν τα παλιά τους δάνεια, που μπορεί να φτάσει ακόμα και το 2% του ποσού που αποπληρώνουν. Ακόμα όμως και σε αυτή την περίπτωση μπορεί να προκύψουν κέρδη, καθώς αυτή τη στιγμή στην αγορά υπάρχουν παλιά στεγαστικά, κλειστά για έως και 10 χρόνια με επιτόκια που ξεπερνούν το 6%. Για παράδειγμα, για ένα 25ετές δάνειο ύψους 200.000 ευρώ με επιτόκιο 6% η μηνιαία δόση ανέρχεται στα 1.285 ευρώ. Αν ο δανειολήπτης μετατρέψει το δάνειο σε κυμαινόμενο, με τελικό επιτόκιο 3,5%, η μηνιαία δόση πέφτει αυτόματα στα 1.000 ευρώ. Προκύπτει, δηλαδή, κέρδος 285 ευρώ τον μήνα ή 3.420 ευρώ τον χρόνο, κάτι που σημαίνει ότι μέσα σε λίγους μόνο μήνες τα οφέλη από τη μεταφορά ξεπερνούν την ποινή για το σπάσιμο του δανείου.

Οι μεγάλοι χαμένοι από τη βουτιά των επιτοκίων είναι οι μικροκαταθέτες, τόσο στις προθεσμιακές καταθέσεις, όσο και (κυρίως) στο ταμιευτήριο.

Οι τράπεζες έχουν μεταφέρει αυτούσια τη μείωση στα επιτόκια, με αποτέλεσμα οι αποδόσεις στις κλειστές καταθέσεις να κυμαίνονται ανάμεσα στο 2% και το 3% για διάστημα έως έξι μηνών και ποσά άνω των 25.000 ευρώ. Και αυτό, ενώ πριν από την κρίση τα επιτόκια των προθεσμιακών καταθέσεων είχαν σκαρφαλώσει ακόμα και πάνω από το 6%.

Ακόμα μεγαλύτερες απώλειες έχουν οι μικροκαταθέτες του ταμιευτηρίου, καθώς σε αυτήν την κατηγορία τα επιτόκια έχουν κατακρημνιστεί στο 0,15% με 0,25%, δηλαδή κάτω από τον επίσημο πληθωρισμό για ποσά έως 10.000 ευρώ.

Στον αντίποδα, σημαντικά κέρδη μετρούν όσοι είχαν επιλέξει να επενδύσουν στα «λαϊκά ομόλογα» που πρόσφατα εξέδωσε το Ελληνικό Δημόσιο με σταθερό επιτόκιο ακόμα και 6%. Πέρα από τις υψηλές αποδόσεις, αυτή τη στιγμή οι τίτλοι πωλούνται στη δευτερογενή αγορά σε τιμή έως και 8% υψηλότερη από την ονομαστική αξία τους, γεγονός που σημαίνει ότι οι κάτοχοί τους μπορούν να κατοχυρώσουν σημαντικά κεφαλαιακά κέρδη.

Παράλληλα, σημαντικές αποδόσεις, ακόμα και άνω του 6%, συνεχίζουν να προσφέρουν τα εταιρικά ομόλογα μεγάλων ελληνικών επιχειρήσεων, αρκεί ο επενδυτής να αναλάβει το ρίσκο του εκδότη.

Οι τράπεζες έχουν μεταφέρει αυτούσια τη μείωση στα επιτόκια, με αποτέλεσμα οι αποδόσεις στις κλειστές καταθέσεις να κυμαίνονται ανάμεσα στο 2% και το 3% για διάστημα έως έξι μηνών και ποσά άνω των 25.000 ευρώ. Και αυτό, ενώ πριν από την κρίση τα επιτόκια των προθεσμιακών καταθέσεων είχαν σκαρφαλώσει ακόμα και πάνω από το 6%.

Ακόμα μεγαλύτερες απώλειες έχουν οι μικροκαταθέτες του ταμιευτηρίου, καθώς σε αυτήν την κατηγορία τα επιτόκια έχουν κατακρημνιστεί στο 0,15% με 0,25%, δηλαδή κάτω από τον επίσημο πληθωρισμό για ποσά έως 10.000 ευρώ.

Στον αντίποδα, σημαντικά κέρδη μετρούν όσοι είχαν επιλέξει να επενδύσουν στα «λαϊκά ομόλογα» που πρόσφατα εξέδωσε το Ελληνικό Δημόσιο με σταθερό επιτόκιο ακόμα και 6%. Πέρα από τις υψηλές αποδόσεις, αυτή τη στιγμή οι τίτλοι πωλούνται στη δευτερογενή αγορά σε τιμή έως και 8% υψηλότερη από την ονομαστική αξία τους, γεγονός που σημαίνει ότι οι κάτοχοί τους μπορούν να κατοχυρώσουν σημαντικά κεφαλαιακά κέρδη.

Παράλληλα, σημαντικές αποδόσεις, ακόμα και άνω του 6%, συνεχίζουν να προσφέρουν τα εταιρικά ομόλογα μεγάλων ελληνικών επιχειρήσεων, αρκεί ο επενδυτής να αναλάβει το ρίσκο του εκδότη.

Η εποχή του «φθηνού χρήματος» κρύβει και σημαντικές παγίδες.

Τραπεζικά στελέχη και αναλυτές εκτιμούν ότι τα επιτόκια, αργά ή γρήγορα, θα αυξηθούν συμπαρασύροντας προς τα πάνω και τις δόσεις όλων των δανείων με κυμαινόμενο επιτόκιο. Έτσι, όσοι σήμερα- με τα χαμηλότερα επιτόκια- βρίσκονται στα όρια των οικονομικών αντοχών τους προκειμένου να πληρώσουν τις δόσεις τους, είναι σίγουρο ότι θα βρεθούν αντιμέτωποι με τη μάστιγα της υπερχρέωσης. Το σκηνικό αυτό επαναλήφθηκε στα τέλη του 2008, όταν το διατραπεζικό επιτόκιο Εuribor έφτασε στο ιστορικό υψηλό του, άνω του 5%, τινάζοντας στον αέρα τον προϋπολογισμό των δανειοληπτών.

Για παράδειγμα, ένα στεγαστικό δάνειο ύψους 150.000 ευρώ που αποπληρώνεται σε 20 χρόνια κοστίζει 870 ευρώ τον μήνα σήμερα, με τελικό επιτόκιο 3,5%. Αν όμως το διατραπεζικό επιτόκιο αυξηθεί κατά 2 μονάδες, φτάνοντας δηλαδή στο 5,5%, η μηνιαία δόση ανεβαίνει στα 1.030 ευρώ. Δηλαδή ο δανειολήπτης πληρώνει επιπλέον 160 ευρώ τον μήνα ή 1.920 ευρώ τον χρόνο.

ΚΡΑΧΤΗΣ (kraxtis-gr.blogspot.com)

Τραπεζικά στελέχη και αναλυτές εκτιμούν ότι τα επιτόκια, αργά ή γρήγορα, θα αυξηθούν συμπαρασύροντας προς τα πάνω και τις δόσεις όλων των δανείων με κυμαινόμενο επιτόκιο. Έτσι, όσοι σήμερα- με τα χαμηλότερα επιτόκια- βρίσκονται στα όρια των οικονομικών αντοχών τους προκειμένου να πληρώσουν τις δόσεις τους, είναι σίγουρο ότι θα βρεθούν αντιμέτωποι με τη μάστιγα της υπερχρέωσης. Το σκηνικό αυτό επαναλήφθηκε στα τέλη του 2008, όταν το διατραπεζικό επιτόκιο Εuribor έφτασε στο ιστορικό υψηλό του, άνω του 5%, τινάζοντας στον αέρα τον προϋπολογισμό των δανειοληπτών.

Για παράδειγμα, ένα στεγαστικό δάνειο ύψους 150.000 ευρώ που αποπληρώνεται σε 20 χρόνια κοστίζει 870 ευρώ τον μήνα σήμερα, με τελικό επιτόκιο 3,5%. Αν όμως το διατραπεζικό επιτόκιο αυξηθεί κατά 2 μονάδες, φτάνοντας δηλαδή στο 5,5%, η μηνιαία δόση ανεβαίνει στα 1.030 ευρώ. Δηλαδή ο δανειολήπτης πληρώνει επιπλέον 160 ευρώ τον μήνα ή 1.920 ευρώ τον χρόνο.

ΚΡΑΧΤΗΣ (kraxtis-gr.blogspot.com)

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου